Bitcoins, Altcoins en de Belastingdienst: Zo zit het in elkaar

Het einde van het jaar is in zicht en dus ook de vraag: Bitcoins, Altcoins (Ethereum, Dash, Litecoin, Monero en andere) en de belastingdienst, hoe zit dat nou? Moet ik mijn cryptovaluta nu wel of juist niet opgeven bij mijn aangifte inkomstenbelasting.

Het antwoord is eigenlijk heel simpel: JA.

De Belastingdienst meldt namelijk al het volgende:

Virtuele betaalmiddelen, zoals bitcoins, staan op uw computer opgeslagen. U kunt deze alleen gebruiken als betaalmiddel op internet. U geeft van deze middelen de waarde in het economisch verkeer aan op 1 januari van het jaar van aangifte.

Dat betekent dat je de waarde van je cryptovaluta per 1 januari van het jaar waarover je aangifte doet, opgeeft in Box 3: Sparen en Beleggen. Voor je aangifte over 2016 betekent dit de waarde van je cryptovaluta per 1 januari 2016. Je betaalt dan alleen vermogensbelasting.

Vanaf 2017 wordt er gewerkt met drie schijven in Box 3. De reden hiervoor is dat de overheid ervan uitgaat dat je meer rendement behaalt op je vermogen, naarmate je meer vermogen hebt. Ook nemen ze aan dat beleggingen een hoger rendement opleveren dan sparen.

Hoe bepaal je je cryptovaluta waarde per 1 januari?

Helaas ontvang je geen afschrift met de waarde van al je cryptovaluta per 1 januari van enig jaar. Dit had je op de één of andere manier zelf moeten vastleggen. Zeker met behoorlijk fluctuerende valuta is dit lastig.

- Bepaal eerst hoeveel eenheden je van iedere cryptovaluta hebt per 1-1-2016. Heb je je crypto’s via een beurs gekocht, dan kun je in de historische ledger de standen achterhalen. Heb je ze via een andere methode? Dan is daar ook een ledger te vinden wanneer je iets hebt gekocht/verkocht zodat je het aantal per 1-1-2016 hebt;

- Bekijk de waarde per 1-1-2016 via Coinmarketcap. De waardes zijn genoteerd in US dollars;

- Vermenigvuldig deze waarde met het aantal eenheden van je cryptovaluta. Doet dit voor iedere cryptovaluta apart;

- Ga naar Wisselkoers.nl en bekijk de historische waarde van de US dollar ten opzichte van de Euro op 1-1-2016. ( Met datum 1-1-2016 is dit € 1 = $ 1,0860 Controleer dit uiteraard zelf via de website).

- Deel de waarde uit stap 3 met 1,0860. Dit is de waarde van je cryptovaluta per 1-1-2016. Deze stap voer je per cryptovaluta apart uit.

En dit kun je natuurlijk ook uitvoeren wanneer je de waarde per 1 januari 2017 wilt weten.

Maar de bitcoin heeft meerdere waarden. Welke neem ik nou?

Dit is het meest lastigste punt in iedere cryptovaluta. De waarde in euro’s is namelijk per beurs of handelslocatie anders. Als je zelfs niets hebt bijgehouden dan is de bovenstaande methode zeker geen verkeerde. Je hebt hiermee namelijk je best gedaan om een waarde te achterhalen. Heb je meerdere waarden tot je beschikking neem dan een gemiddelde. Maar het allerbelangrijkste voor de toekomst: leg waarderingen en aantallen vast.

Tip voor 2017 & 2018!

Maak een schermafdruk van de waarde van je cryptovaluta op 31 december 2017 en bewaar deze bij je stukken voor je aangifte IB2018.

Noteer ook meteen hoeveel crypto’s je van ieder hebt.

Maar! Betaal ik nu dan meer belasting?

De belasting op spaargeld is jarenlang gebaseerd op een vast, fictief rendement van 4% per jaar. Hierover betaalde je dan 30% belasting. Effectief is dat 30% x 4% = 1,2%.

Vanaf 2017 wordt er gewerkt met drie schijven. De berekening van het rendement is gebaseerd op de volgende schijven, vermogens en rendementen:

De reden hiervoor is dat de overheid ervan uitgaat dat je meer rendement behaalt op je vermogen, naarmate je meer vermogen hebt. Ook nemen ze aan dat beleggingen een hoger rendement opleveren dan sparen. Gevoelsmatig zou je zeggen dat je nu meer belasting betaalt. Maar dat is dus niet!

Kleine spaarders betalen minder belasting, mensen met veel vermogen juist meer. Het belastingtarief is nog steeds 30%, maar de effectieve belasting is straks 0,86% en 1,62%.

Even wat rekenen

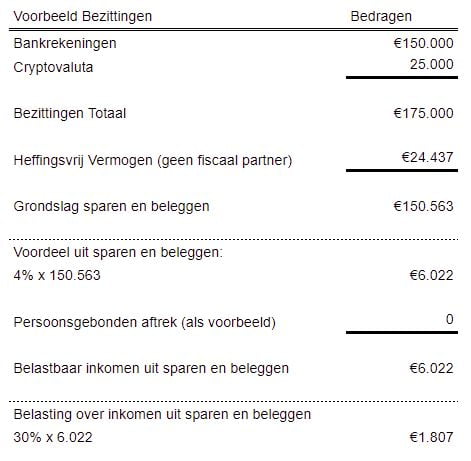

Rekenvoorbeeld van de belasting over Box 3 in 2016:

Als voorbeeld: Dirk heeft een vermogen op bankrekeningen € 150.000 en aan diverse cryptovaluta € 25.000. Hij is alleenstaand, geen fiscaal partner.

Dit had je ook kunnen berekenen door € 150.563 x 1,2% = € 1.807

Rekenvoorbeeld van de belasting over Box 3 in 2017:

Neem dezelfde uitgangspunten uit het voorbeeld hierboven.

Dirk heeft nog steeds € 125.000 op een bankrekening en € 25.000 aan cryptovaluta. In 2017 heeft Dirk een heffingsvrij vermogen van € 25.000.

Dit betekent dat Dirk een berekening maakt over een vermogen van € 125.000.

Dirk betaalt in 2017 € 1.336 belasting. In 2016 was dit € 1.807. Dirk gaat met de besparing een feestje vieren.

De berekening van belasting over inkomen uit vermogen in 2017 gaat anders!

Vanaf 2017 wordt er gewerkt met drie schijven in Box 3.

Per persoon heb je eerst een heffingsvrij vermogen van € 25.000 (dit was € 24.437 per persoon).

Het vermogen wordt per schijf verdeeld in een fictief spaar- en een beleggingsvermogen. Aan de hand van deze verdeling wordt een rendement van 1,63% en 5,39% berekent. De 1,63% is tot stand gekomen door het gemiddelde te nemen van het landelijk rendement op spaargeld over vijf jaar. Het percentage van 5,39% is het gemiddeld landelijk lange termijn rendement op aandelen, obligaties en onroerende zaken over 15 jaar.

Rekenvoorbeeld van iemand met fiscaal partner en een vermogen van € 300.000:

Omdat er een heffingsvrij vermogen is van € 25.000 per persoon, wordt in dit rekenvoorbeeld €25.000 + € 25.000 = € 50.000 van de € 300.000 afgetrokken. Er blijft nog een vermogen over van € 250.000.

De fiscaal partners besluiten om ieder de helft van het vermogen op te voeren in box 3.

Per persoon volgt dan de volgende berekening:

En voor de slimme lezer: dit is inderdaad het voorbeeld van Dirk. Maar nu betaalt Dirk en zijn partner twee keer € 1.336.

Bronnen:

Belastingdienst: Overige bezittingen

Belastingdienst: berekenen belasting over vermogen tot en met 2016

Belastingdienst: berekenen belasting over vermogen vanaf 2017

Belasting box 3 spaargeld & vermogen 2017 tov 2016 – Berekenhet.nl

I¡¦ve been exploring for a little for any high-quality articles or weblog posts on this kind of area . Exploring in Yahoo I eventually stumbled upon this site. Studying this information So i¡¦m happy to exhibit that I’ve a very excellent uncanny feeling I discovered just what I needed. I most indisputably will make certain to don¡¦t put out of your mind this web site and give it a glance regularly.

http://courses.jamesmpoe.com/robotics/index.php?title=Web_Hosting_Kinds_And_How_To_The_Select_Finest_Web_Hosting_Service_For_Your_Service